○災害による被害者に対する国民健康保険税の減免に関する条例

平成23年9月29日

条例第20号

(災害減免の特例)

第1条 震災、風水害、火災その他これらに類する災害(以下「災害」という。)による被災者で国民健康保険税の納税義務のある者に対する国民健康保険税の減免については、法令その他別に定めがあるもののほか、この条例の定めるところによる。

(1) 納税義務者が災害により障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第9号に規定する障害者をいう。)となつた場合 10分の9

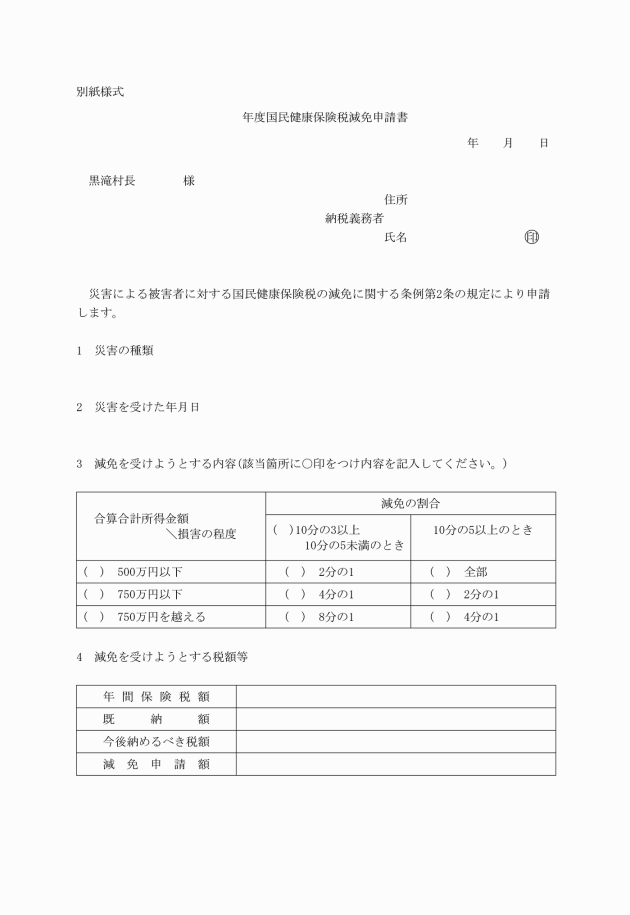

(2) 納税義務者(国民健康保険税の納税義務者の世帯に属する被保険者を含む。)の所有する住宅又は家財につき災害により受けた損害金額(保険金、損害賠償金等により補てんされるべき金額を控除した額)がその住宅又は家財の10分の3以上である者で、当該納税義務者の世帯に属する被保険者の当該前年中の法第292条第1項第13号に規定する合計所得金額(法附則第33条の2第5項に規定する上場株式等に係る配当所得の金額、法附則第33条の3第5項に規定する土地等に係る事業所得の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。)の合計額(以下「合算合計所得金額」という。)が1,000万円以下であるものに対しては、次の表の区分により当該税額にそれぞれ該当欄に掲げる割合を乗じて得た額を減免する。

損害の程度 合算合計所得金額 | 減免の割合 | |

10分の3以上10分の5未満のとき | 10分の5以上のとき | |

500万円以下であるとき | 2分の1 | 全部 |

500万円を超え750万円以下であるとき | 4分の1 | 2分の1 |

750万円を超えるとき | 8分の1 | 4分の1 |

(適用除外)

第3条 減免申請までに納期限が経過した国民健康保険税及び既に納付された国民健康保険税については、減免を行わないものとする。ただし、特別な事情があると村長が認めるときは、この限りでない。

(減免の取消し)

第5条 村長は、虚偽の申請その他不正の行為により国民健康保険税の減免を受けた者がある場合において、これを発見したときは、直ちにその者にかかる減免を取り消すものとする。

附則

この条例は、公布の日から施行し、平成23年9月2日から適用する。